Simulado TRE-MG | Técnico Judiciário – Contabilidade | CONCURSO

SIMULADO TRE-MG | TÉCNICO JUDICIÁRIO – CONTABILIDADE

INSTRUÇÕES DESTE SIMULADO

OBJETIVOS DO SIMULADO

Aprimorar os conhecimentos adquiridos durante os seus estudos, de forma a avaliar a sua aprendizagem, utilizando para isso as metodologias e critérios idênticos aos maiores e melhores concursos públicos do País, através de simulado para concurso, prova de concurso e/ou questões de concurso.

PÚBLICO ALVO DO SIMULADO

Candidatos e Alunos que almejam sua aprovação no concurso TRE-MG para o cargo de Técnico Judiciário – Contabilidade.

SOBRE AS QUESTÕES DO SIMULADO

Este simulado contém questões de concurso da banca CONSULPLAN para o concurso TRE-MG. Estas questões são especificamente para o cargo de Técnico Judiciário – Contabilidade, contendo Contabilidade Geral que foram extraídas de concursos públicos anteriores, portanto este simulado contém os gabaritos oficiais do concurso.

ESTATÍSTICA DO SIMULADO

O simulado TRE-MG | Técnico Judiciário – Contabilidade contém um total de 20 questões de concursos com um tempo estimado de 60 minutos para sua realização. O assunto abordado é diversificado para que você possa realmente simular como esta seus conhecimento no concurso TRE-MG.

RANKING DO SIMULADO

Realize este simulado até o seu final e ao conclui-lo você verá as questões que errou e acertou, seus possíveis comentários e ainda poderá ver seu DESEMPENHO perante ao dos seus CONCORRENTES. Venha participar deste Ranking e saia na frente de todos. Veja sua nota e sua colocação no RANKING e saiba se esta preparado para conseguir sua aprovação.

Bons Estudos! Simulado para Concurso é aqui!

- #119127

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 1 -

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO:

- a) Os ajustes de exercícios anteriores.

- b) Os investimentos em outras sociedades, quando não relevantes.

- c) O aumento de valor de elementos do ativo resultante de novas avaliações.

- d) Os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

- #119128

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 2 -

A contabilidade é objetivamente um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análise de natureza econômica e financeira. As entidades de fins não econômicos apresentam denominações e contas específicas que são representadas em seus demonstrativos. A denominação “Demonstração do Resultado”, para organizações sem fins lucrativos, deverá ser substituída por demonstração

- a) de resultado nulo.

- b) sem fins lucrativos.

- c) do superávit ou déficit.

- d) das mutações do patrimônio social.

- #119129

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 3 -

A depreciação é uma estimativa do desgaste do bem, podendo ocorrer casos em que ele esteja totalmente depreciado e ainda tenha condições de produzir ou possuir valor de revenda no mercado. O bem pode ser depreciado a partir do período em que ele foi posto em funcionamento. Assinale a alternativa em que é vedada a dedução da despesa de depreciação ou exaustão.

- a) Terrenos.

- b) Semoventes.

- c) Carros da empresa.

- d) Equipamentos da empresa.

- #119130

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 4 -

A Demonstração dos Fluxos de Caixa (DFC) evidencia a variação do grupo disponível da sociedade entre dois exercícios sociais consecutivos. O grupo disponível compreende a soma dos saldos das contas Caixa, Bancos e Aplicações Financeiras de Liquidez Imediata. É correto afirmar que os juros pagos e recebidos e os dividendos e juros sobre o capital próprio das entidades recebidos são comumente classificados como:

- a) Equivalente de caixa.

- b) Fluxos de caixa de investimento.

- c) Fluxos de caixa de financiamento.

- d) Fluxos de caixa operacionais em instituições financeiras. Todavia, não há consenso sobre a classificação desses fluxos de caixa para outras entidades.

- #119131

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 5 -

Duas correntes são a base de finanças modernas, uma inaugurada por Modigliane e Miller (1958), chamada de Finanças Corporativas, e outra iniciada por Markowitz (1952) e direcionada aos estudos de portfólio e de risco e de retorno. Para Markowitz é possível diminuir o risco através da diversificação de ativos com reduzido nível de covariância. Como a evolução do estudo de finanças das empresas que tem como objetivo a maximização da riqueza, é necessária a compreensão, pelo gestor, de um contexto maior e mais complexo. São inseridas nessas exigências uma sofisticada avaliação de riscos, novas formas de atuação no mercado, gestão baseada no valor e governanças corporativas. Diante do exposto, é correto afirmar que o critério mais indicado para tomada de decisão financeira é o(a)s

- a) receita líquida obtida.

- b) lucro contábil produzido.

- c) valor de mercado da empresa.

- d) dívidas obtidas pela empresa.

- #119132

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 6 -

Os atos administrativos são os que não provocam alterações nos elementos do patrimônio ou do resultado, portanto, não são de interesse da contabilidade. Os fatos administrativos são os que provocam alterações nos elementos do patrimônio ou do resultado, portanto, interessam à contabilidade. “Uma empresa pagou, em atraso, uma obrigação tributária. A mesma já estava registrada em seu Passivo. O pagamento teve que ser realizado acrescentando os respectivos acréscimos legais.” Essa operação caracteriza-se como um fato contábil

- a) permutativo.

- b) misto diminutivo.

- c) modificativo diminutivo.

- d) compensativo aumentativo.

- #119133

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 7 -

Tendo em vista que, em todos os lançamentos, o valor do débito é exatamente igual ao valor do crédito, a soma de todas as contas com saldo devedor deve corresponder à soma de todas as contas com saldo credor. Para verificar se as somas estão corretas, utiliza-se o balancete de verificação. Em relação ao balancete de verificação, analise.

I. É elaborado com base nos saldos de todas as contas do diário.

II. Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o da troca de saldos (devedores por credores e vice-versa).

III. O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua finalidade.

IV. Os elementos mínimos que devem constar do balancete de verificação são: identificação da entidade, data a que se refere, abrangência, identificação das contas e respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

Estão corretas apenas as afirmativas

- a) I e II.

- b) II e III.

- c) III e IV.

- d) II, III e IV.

- #119134

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 8 -

A contabilidade é uma ciência social que tem por objeto o patrimônio das entidades. Para isso tem definido de forma clara sua finalidade e formas de escrituração. Diante do exposto, analise as afirmativas a seguir.

I. A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários.

II. Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades.

III. A escrituração começa pelo livro razão, no qual todos os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos.

IV. A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio.

Estão corretas apenas as afirmativas

- a) I e IV.

- b) I e III.

- c) II e III.

- d) II e IV.

- #119135

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 9 -

As demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nacional. Como parte dos relatórios contábil‐financeiros, as demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. É correto afirmar que os componentes relacionados diretamente à representação estruturada da posição patrimonial e financeira são apenas

- a) Ativo e Receitas.

- b) Receitas e Despesas.

- c) Ativo, Passivo e Patrimônio Líquido.

- d) Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas.

- #119136

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 10 -

Considere que o bufê Bodas de Diamante Ltda. tenha vendido um veículo utilitário usado, com vida útil remanescente de 12 meses, de propriedade dessa empresa, e que fora adquirido por R$ 88.000,00. O valor da venda foi de R$ 15.200,00. Nessa situação hipotética, esse bufê obteve

- a) prejuízo de R$ 1.400,00.

- b) lucro de R$ 2.200,00.

- c) prejuízo de R$ 2.400,00.

- d) prejuízo de R$ 72.800,00.

- #119137

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 11 -

conta saldo (R$) caixa e bancos 1.600,00 mercadorias 1.250,00 créditos a receber 1.000,00 instalações 2.000,00 depreciação de instalações 400,00 contas a pagar 950,00 impostos a recolher 450,00 capital social 4.500,00 prejuízos acumulados 450,00

Os saldos acima constavam do balancete de encerramento de dezembro de 2008 da Papelaria Central Ltda. Com base nessa situação hipotética e nos dados apresentados, o valor total do ativo não-circulante e o do patrimônio líquido dessa papelaria são, respectivamente, iguais a

- a) R$ 2.400,00 e R$ 1.400,00.

- b) R$ 2.250,00 e R$ 900,00.

- c) R$ 1.920,00 e R$ 450,00.

- d) R$ 1.600,00 e R$ 4.050,00.

- #119138

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 12 -

Albertino e Albanaz constituíram a Comercial de Doces Albana Ltda., com capital social de R$ 80.000,00, sendo 50% integralizados no ato, em dinheiro. Nessa situação hipotética, o balanço de abertura da Comercial de Doces Albana deverá apresentar as seguintes contas e saldos no seu patrimônio líquido:

- a) capital subscrito (R$ 40.000,00); capital a integralizar (R$ 40.000,00); capital realizado (R$ 40.000,00).

- b) capital subscrito (R$ 80.000,00); capital a integralizar (R$ 40.000,00); capital realizado (R$ 40.000,00).

- c) capital subscrito (R$ 40.000,00); capital a integralizar (R$ 40.000,00); capital realizado (R$ 80.000,00).

- d) capital subscrito (R$ 80.000,00); capital realizado (R$ 80.000,00).

- #119139

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 13 -

A Comercial Brasil de Embalagens Ltda. iniciou o exercício de 2008 com R$ 42.850,34 de mercadorias em estoque e encerrou o exercício sem estoque. Durante o exercício, a empresa comprou R$ 231.840,69 em mercadorias e faturou R$ 510.000,00 em vendas. Em suas compras, essa empresa sempre conseguiu desconto de 3% para pagamento no vencimento e sempre utilizou esse desconto.

Considerando essa situação hipotética e sabendo que sobre as vendas incidiram impostos à alíquota real de 18% e que não houve devoluções ou abatimentos, nem nas compras, nem nas vendas, o custo da mercadoria vendida e o lucro bruto foram, respectivamente, iguais a

- a) R$ 173.200,32 e R$ 143.508,97.

- b) R$ 274.691,03 e R$ 143.508,97.

- c) R$ 281.508,97 e R$ 130.010,11.

- d) R$ 302.700,55 e R$ 274.691,03.

- #119140

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 14 -

A Revendedora de Tratores e Peças Nordeste Ltda. adquiriu, à vista, peças para manutenção de tratores e implementos agrícolas no valor de R$ 27.000,00. Sobre essa compra, incidiram ICMS, à alíquota de 18%, e IPI, à alíquota de 10%. A revendedora não presta serviços de manutenção, apenas fornece as peças diretamente aos fazendeiros da região para reparos em seus tratores.

Com base nessa situação hipotética, assinale a opção que apresenta o lançamento contábil correto e completo dessa transação. Para isso, considere que, nas opções abaixo, todos os valores estejam em reais (R$).

- a) débito estoques de peças para revenda 22.626,00 ICMS a recuperar 4.374,00 crédito caixa 27.000,00

- b) débito estoques de peças para revenda 27.000,00 crédito caixa ou bancos conta movimento 27.000,00

- c) débito estoques de peças para revenda 19.926,00 despesa de ICMS 4.374,00 despesa de IPI 2.700,00 crédito caixa ou bancos conta movimento 27.000,00

- d) débito estoques de peças para revenda 19.926,00 ICMS a recuperar 4.374,00 despesa de IPI 2.700,00 crédito caixa ou bancos conta movimento 27.000,00

- #119141

- Banca

- CONSULPLAN

- Matéria

- Contabilidade Geral

- Concurso

- TRE-MG

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

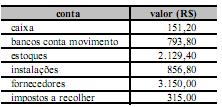

(1,0) 15 -

De acordo com a tabela acima, que mostra informações extraídas do balancete de verificação do Mercadinho Oriente Ltda. correspondente ao exercício findo em 31/12/2008, é correto afirmar que o patrimônio líquido desse mercadinho, no referido exercício, foi de

- a) R$ 327,00.

- b) R$ 466,20.

- c) R$ 3.465,00.

- d) R$ 3.931,20.