Simulado TRE-AP | Analista Judiciário – Contabilidade | CONCURSO

SIMULADO TRE-AP | ANALISTA JUDICIÁRIO – CONTABILIDADE

INSTRUÇÕES DESTE SIMULADO

OBJETIVOS DO SIMULADO

Aprimorar os conhecimentos adquiridos durante os seus estudos, de forma a avaliar a sua aprendizagem, utilizando para isso as metodologias e critérios idênticos aos maiores e melhores concursos públicos do País, através de simulado para concurso, prova de concurso e/ou questões de concurso.

PÚBLICO ALVO DO SIMULADO

Candidatos e Alunos que almejam sua aprovação no concurso TRE-AP para o cargo de Analista Judiciário – Contabilidade.

SOBRE AS QUESTÕES DO SIMULADO

Este simulado contém questões de concurso da banca FCC para o concurso TRE-AP. Estas questões são especificamente para o cargo de Analista Judiciário – Contabilidade, contendo Contabilidade Geral que foram extraídas de concursos públicos anteriores, portanto este simulado contém os gabaritos oficiais do concurso.

ESTATÍSTICA DO SIMULADO

O simulado TRE-AP | Analista Judiciário – Contabilidade contém um total de 18 questões de concursos com um tempo estimado de 54 minutos para sua realização. O assunto abordado é diversificado para que você possa realmente simular como esta seus conhecimento no concurso TRE-AP.

RANKING DO SIMULADO

Realize este simulado até o seu final e ao conclui-lo você verá as questões que errou e acertou, seus possíveis comentários e ainda poderá ver seu DESEMPENHO perante ao dos seus CONCORRENTES. Venha participar deste Ranking e saia na frente de todos. Veja sua nota e sua colocação no RANKING e saiba se esta preparado para conseguir sua aprovação.

Bons Estudos! Simulado para Concurso é aqui!

- #119322

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 16 -

Considere as seguintes assertivas sobre a análise de recuperabilidade de ativos (teste de impairment) estabelecida pela Lei no 6.404/76 e pelo Pronunciamento Técnico CPC 01.

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

- a) I e II, somente.

- b) II e III, somente.

- c) III e IV, somente.

- d) II, III e IV, somente.

- e) I, II, III e IV.

- #119323

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 17 -

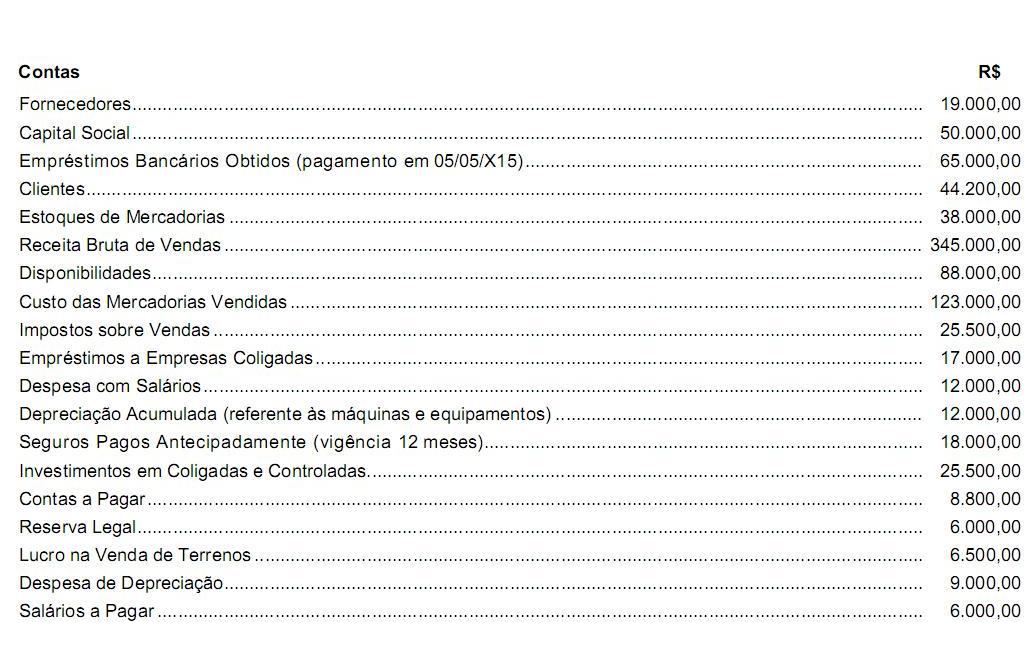

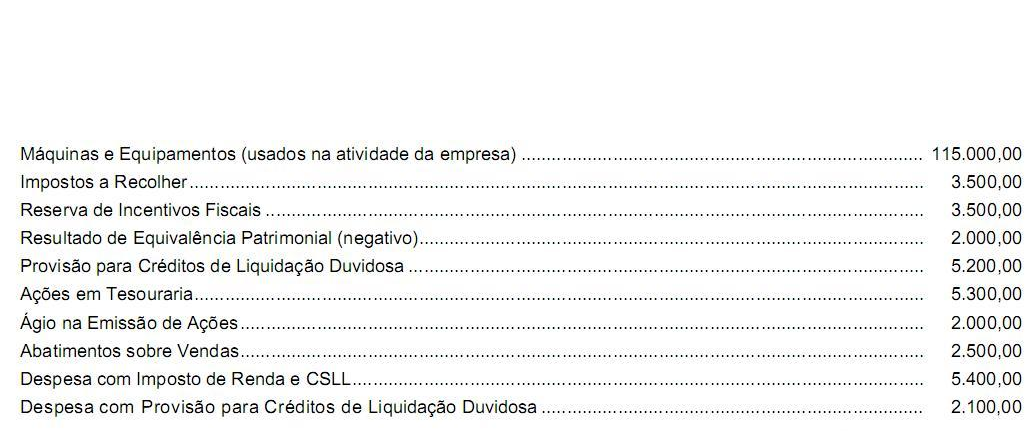

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

- a) 236.800,00.

- b) 234.800,00.

- c) 231.600,00.

- d) 226.200,00.

- e) 224.200,00.

- #119324

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 18 -

Em 31/12/2013 uma empresa adquiriu um equipamento para uso na sua atividade pelo valor de R$ 2.400.000,00 que foi pago à vista. A empresa definiu a vida útil do equipamento em 500.000 unidades de produção e o valor líquido esperado de venda para o equipamento ao final da vida útil definida era R$ 300.000,00. Em 30/06/2015, a empresa vendeu o equipamento por R$ 1.500.000,00 à vista, após o mesmo ter sido utilizado para produzir 250.000 unidades de produtos. Sabendo que a empresa calcula a despesa de depreciação em função das unidades produzidas e que a vida útil para fins fiscais é definida em 10 anos, o resultado a ser evidenciado na Demonstração do Resultado de 2015, para fins societários, correspondente somente à venda do equipamento, é

- a) prejuízo no valor de R$ 540.000,00.

- b) prejuízo no valor de R$ 580.000,00.

- c) lucro no valor de R$ 350.000,00.

- d) lucro no valor de R$ 150.000,00.

- e) lucro no valor de R$ 400.000,00.