Simulado TRE-AP | Analista Judiciário – Contabilidade | CONCURSO

SIMULADO TRE-AP | ANALISTA JUDICIÁRIO – CONTABILIDADE

INSTRUÇÕES DESTE SIMULADO

OBJETIVOS DO SIMULADO

Aprimorar os conhecimentos adquiridos durante os seus estudos, de forma a avaliar a sua aprendizagem, utilizando para isso as metodologias e critérios idênticos aos maiores e melhores concursos públicos do País, através de simulado para concurso, prova de concurso e/ou questões de concurso.

PÚBLICO ALVO DO SIMULADO

Candidatos e Alunos que almejam sua aprovação no concurso TRE-AP para o cargo de Analista Judiciário – Contabilidade.

SOBRE AS QUESTÕES DO SIMULADO

Este simulado contém questões de concurso da banca FCC para o concurso TRE-AP. Estas questões são especificamente para o cargo de Analista Judiciário – Contabilidade, contendo Contabilidade Geral que foram extraídas de concursos públicos anteriores, portanto este simulado contém os gabaritos oficiais do concurso.

ESTATÍSTICA DO SIMULADO

O simulado TRE-AP | Analista Judiciário – Contabilidade contém um total de 18 questões de concursos com um tempo estimado de 54 minutos para sua realização. O assunto abordado é diversificado para que você possa realmente simular como esta seus conhecimento no concurso TRE-AP.

RANKING DO SIMULADO

Realize este simulado até o seu final e ao conclui-lo você verá as questões que errou e acertou, seus possíveis comentários e ainda poderá ver seu DESEMPENHO perante ao dos seus CONCORRENTES. Venha participar deste Ranking e saia na frente de todos. Veja sua nota e sua colocação no RANKING e saiba se esta preparado para conseguir sua aprovação.

Bons Estudos! Simulado para Concurso é aqui!

- #119307

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 1 -

Um lote de 10.000.000 de debêntures foi emitido pela empresa pelo valor nominal unitário de R$ 6,00 para obtenção de um total de recursos no valor de R$ 60.000.000,00. As características dos títulos emitidos foram as seguintes:

− Data da emissão: 31/12/2011

− Prazo total: 20 anos

− Taxa de juros: 12% ao ano

− Pagamentos: parcelas anuais de R$ 8.032.726,80

− Gastos incorridos para a emissão e colocação das debêntures: R$ 1.032.760,80

Como as taxas de juros no mercado apresentavam tendência de queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 65.000.000,00, o que fez com que a taxa de custo efetivo da emissão fosse de 11% ao ano.

O valor da despesa total com os encargos financeiros das debêntures contabilizado no resultado de 2012 foi, em reais:

- a) 8.232.760,80.

- b) 7.036.396,31.

- c) 8.182.760,80.

- d) 7.632.760,80.

- e) 8.832.760,80.

- #119308

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 2 -

Em 02/01/2013, a empresa Frigideira S.A. vendeu 70% das suas ações para a empresa Panela Funda S.A. pelo valor de R$ 40.000.000,00 à vista. Com a aquisição, a empresa Panela Funda S.A. passou a deter o controle da empresa Frigideira S.A. Na data da concretização da compra, o Patrimônio Líquido contábil da empresa Frigideira S.A. era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 60.000.000,00, sendo que a diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno à época da negociação.

No ano de 2013, a Frigideira S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013 ............................................................................................R$ 3.000.000,00

− Ajustes de avaliação patrimonial (variação positiva) ............................................. R$ 200.000,00

− Pagamento de dividendos extraordinários (relativos às Reservas de Lucros)........R$ 400.000,00

− Dividendos propostos (relativos ao resultado do ano de 2013) ..............................R$ 1.000.000,00

Os valores reconhecidos na conta Investimentos, no Balanço Patrimonial individual da Panela Funda S.A., em 31/12/2013, e na Demonstração do Resultado de 2013, relativos exclusivamente à participação que detém na empresa Frigideira S.A. foram, respectivamente, em reais:

- a) 43.960.000,00 e 4.100.000,00.

- b) 41.820.000,00 e 2.100.000,00.

- c) 41.960.000,00 e 1.960.000,00.

- d) 43.260.000,00 e 2.100.000,00.

- e) 42.800.000,00 e 3.000.000,00.

- #119309

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 3 -

A Demonstração do Resultado do ano de 2013 da empresa comercial Tudo para Você S.A. é composta dos seguintes valores em reais:

Receita Bruta de Vendas ...............................................................3.500.000,00

(−) Impostos sobre vendas ..............................................................(600.000,00)

(=) Receita Líquida ........................................................................2.900.000,00

(−) Custo das Mercadorias Vendidas ...........................................(1.700.000,00)

(=) Lucro Bruto ..............................................................................1.200.000,00

(−) Despesas operacionais

Despesa de depreciação .........................................................(150.000,00)

Despesa com salários ..............................................................(100.000,00)

(=) Lucro antes do IR e CSLL ..........................................................950.000,00

(−) IR e CSLL ..................................................................................(210.000,00)

(=) Lucro Líquido ............................................................................ 740.000,00

No valor pago pela compra das mercadorias que foram comercializadas no ano de 2013 estavam incluídos tributos recuperáveis no valor de R$ 175.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela Tudo para Você S.A. no ano de 2013 foi, em reais:

- a) 3.500.000,00.

- b) 1.200.000.00.

- c) 1.625.000,00.

- d) 1.475.000,00.

- e) 1.650.000,00.

- #119310

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 4 -

A Cia. Petrolífera Fundo do Mar S.A. apresentava a seguinte composição do Patrimônio Líquido, em 31/12/2012:

− Capital Social ...........................................................................................................R$ 5.000.000,00

− Reserva Legal ..........................................................................................................R$ 950.000,00

− Reserva Estatutária ..................................................................................................R$ 250.000,00

− Reserva para Expansão ...........................................................................................R$ 150.000,00

Em 2013, a empresa apurou Lucro Líquido de R$ 1.200.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido antes de qualquer ajuste, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

Os valores que a Cia. Petrolífera Fundo do Mar S.A. deveria apresentar, no Balanço Patrimonial de 31/12/2013, como saldo da conta Dividendos a Pagar no passivo, da conta Reserva Legal no Patrimônio Líquido e do total do Patrimônio Líquido são, respectivamente, em reais:

- a) 910.000,00 − 1.010.000,00 − 6.640.000,00.

- b) 360.000,00 − 1.010.000,00 − 7.190.000,00.

- c) 910.000,00 − 1.000.000,00 − 6.640.000,00.

- d) 0,00 − 1.000.000,00 − 7.550.000,00.

- e) 360.000,00 − 1.000.000,00 − 7.190.000,00.

- #119311

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 5 -

Uma marca foi adquirida por uma empresa pelo valor de R$ 7.000.000,00. A aquisição ocorreu em Janeiro de 2012 e, em 31/12/2012, a empresa contabilizou uma perda por desvalorização (“impairment”) no valor de R$ 2.000.000,00 para esta marca.

Em 31/12/2013 a empresa obteve as seguintes informações para a realização do teste de recuperabilidade (“impairment”):

− Valor em uso da marca ................................................................................ R$ 5.400.000,00

− Valor justo da marca ..................................................................................... R$ 4.700.000,00

Tendo em vista que a marca apresenta vida útil indefinida, a empresa, nas demonstrações contábeis do ano de 2013, deveria

- a) reconhecer uma perda por desvalorização no valor de R$ 300.000,00 no resultado do ano.

- b) manter o valor contábil de R$ 5.000.000,00 no balanço patrimonial.

- c) reconhecer, no resultado do ano, um ganho no valor de R$ 400.000,00 decorrente da reversão da perda por desvalorização.

- d) reconhecer, no resultado do ano, um ganho no valor de R$ 2.000.000,00 decorrente da reversão da perda por desvalorização.

- e) reconhecer, no resultado do ano, uma perda por desvalorização no valor de R$ 1.600.000,00.

- #119312

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 6 -

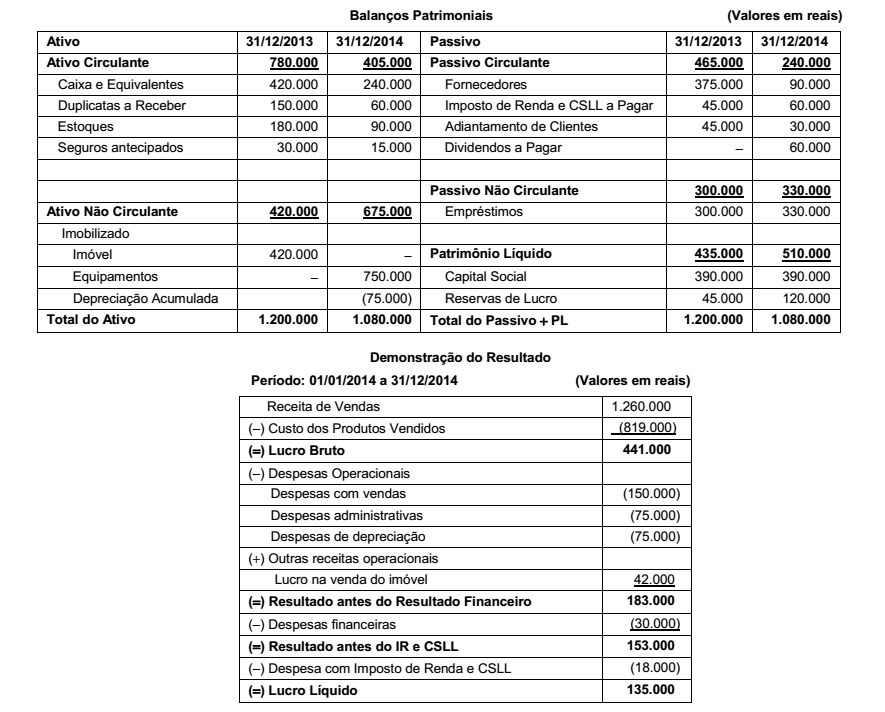

Os Balanços Patrimoniais de 31/12/2013 e 31/12/2014 e a Demonstração do Resultado de 2014 da empresa Transnacional Comércio S.A. são apresentados a seguir:

Utilizando as demonstrações contábeis acima e sabendo-se que: o imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano, as despesas financeiras não foram pagas e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais:

- a) 210.000,00.

- b) 108.000,00.

- c) 138.000,00.

- d) 150.000,00.

- e) 123.000.00.

- #119313

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 7 -

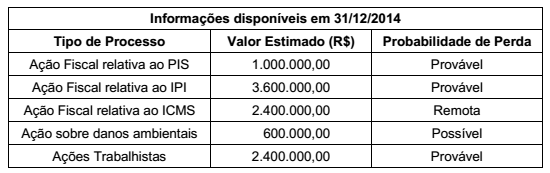

A empresa Cheia de Problemas S.A. responde a diversos processos movidos contra ela e não ocorreu ainda nenhuma audiência nem julgamento para quaisquer dos processos. As informações sobre estes processos e a avaliação feita pela assessoria jurídica da empresa quanto à possibilidade de perda de cada um deles são apresentadas na tabela a seguir e estas informações foram utilizadas para a elaboração do Balanço Patrimonial em 31/12/2014:

Com base nas informações anteriores e sabendo que todos os valores estimados são confiáveis, o valor que deveria ter sido evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2014, é, em reais:

- a) 0,00 (zero).

- b) 7.600.000,00.

- c) 600.000,00.

- d) 10.000.000,00.

- e) 7.000.000,00.

- #119314

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 8 -

Um empréstimo no valor total de R$ 10.000.000,00 foi obtido por uma empresa no dia 01/12/2013 e será liquidado da seguinte forma:

− Principal: pagamento integral em 01/12/2016.

− Juros: pagamentos semestrais, com a primeira parcela vencendo em 01/06/2014.

As demais características do empréstimo são as seguintes:

− Taxa de juros compostos contratada: 1,3% ao mês.

− Valor das parcelas de juros semestrais: R$ 805.793,71.

− Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 750.000,00.

− A taxa de custo efetivo da operação foi 1,57% ao mês.

Os valores da despesa com encargos financeiros apropriada no resultado de 2013 e do saldo líquido do passivo relativo ao empréstimo obtido apresentado no balanço patrimonial de 31/12/2013 foram, respectivamente, em reais:

- a) 145.225,00 − 9.395.225,00.

- b) 157.000,00 − 10.157.000,00.

- c) 880.000,00 − 10.130.000,00.

- d) 168.755,00 − 10.918.755,00.

- e) 120.250,00 − 9.370.250,00.

- #119315

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 9 -

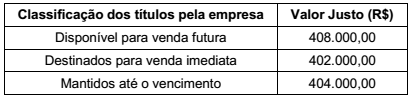

Uma empresa realizou no dia 01/11/2013 três aplicações financeiras com as características apresentadas na tabela a seguir.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Todas as aplicações remuneram juros compostos por dia corrido. Os valores em reais que deveriam ter sido evidenciados no Balanço Patrimonial, em 31/12/2013, para os títulos disponíveis para venda futura, os destinados para venda imediata e os que serão mantidos até o vencimento são, respectivamente, em reais:

- a) 408.000,00 − 402.000,00 − 404.000,00.

- b) 407.232,40 − 406.425,60 − 408.040,00.

- c) 407.232,40 − 406.425,60 − 404.000,00.

- d) 400.000,00 − 400.000,00 − 408.040,00.

- e) 408.000,00 − 402.000,00 − 408.040,00.

- #119316

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 10 -

No dia 01/12/2013 a empresa Comércio de Bugigangas S.A. realizou as seguintes vendas de mercadorias:

− Venda para receber a longo prazo no valor nominal de R$ 394.435,53.

− Venda à vista: R$ 400.000,00.

Se a empresa tivesse realizado somente vendas à vista, o valor total das vendas seria R$ 750.000,00.

Sabendo-se que a empresa utilizava a taxa de juros de 0,8% ao mês para as vendas a prazo, a Comércio de Bugigangas S.A. reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas em 01/12/2013, Receita de Vendas igual a

- a) R$ 794.435,53, apenas.

- b) R$ 750.000,00 e Receita Financeira = R$ 2.800,00.

- c) R$ 750.000,00 e Receita Financeira = R$ 6.000,00.

- d) R$ 750.000,00, apenas.

- e) R$ 400.000,00 e Receita Financeira = R$ 44.435,53.

- #119317

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 11 -

Em 31/12/2013 uma empresa adquiriu um equipamento para uso na sua atividade pelo valor de R$ 2.400.000,00 que foi pago à vista. A empresa definiu a vida útil do equipamento em 500.000 unidades de produção e o valor líquido esperado de venda para o equipamento ao final da vida útil definida era R$ 300.000,00. Em 30/06/2015, a empresa vendeu o equipamento por R$ 1.500.000,00 à vista, após o mesmo ter sido utilizado para produzir 250.000 unidades de produtos. Sabendo que a empresa calcula a despesa de depreciação em função das unidades produzidas e que a vida útil para fins fiscais é definida em 10 anos, o resultado a ser evidenciado na Demonstração do Resultado de 2015, para fins societários, correspondente somente à venda do equipamento, é

- a) prejuízo no valor de R$ 540.000,00.

- b) prejuízo no valor de R$ 585.000,00.

- c) lucro no valor de R$ 300.000,00.

- d) lucro no valor de R$ 150.000,00.

- e) lucro no valor de R$ 450.000,00.

- #119318

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 12 -

Uma empresa comercializa uma mercadoria importada e fez a aquisição de um único lote pagando ao fornecedor no exterior o valor correspondente a R$ 2.000.000,00. A empresa assumiu também os seguintes gastos para dispor da mercadoria em condições de venda e pagou:

− R$ 200.000,00 de frete marítimo para trazer a mercadoria até um porto no Brasil.

− R$ 80.000,00 de taxas e tarifas alfandegárias para ingresso da mercadoria no país.

− R$ 20.000,00 de imposto de importação não recuperável.

− R$ 50.000,00 para transporte da mercadoria do porto até a sede da empresa.

− R$ 30.000,00 de impostos nacionais que serão compensáveis (recuperáveis) com os impostos que incidem no momento da venda.

Sabe-se que a empresa não tinha saldo de estoque antes desta compra e que vendeu oitenta por cento (80%) do lote adquirido pelo valor líquido de tributos de R$ 2.500.000,00. O Lucro Bruto apurado pela empresa, exclusivamente em relação à parcela do lote vendido, foi, em reais:

- a) 900.000,00.

- b) 596.000,00.

- c) 620.000,00.

- d) 636.000,00.

- e) 796.000,00.

- #119319

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 13 -

Considere as seguintes assertivas sobre a consolidação das demonstrações contábeis:

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

- a) I e II.

- b) I e III.

- c) III e IV.

- d) II e III.

- e) II e IV.

- #119320

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 14 -

Considere as seguintes situações:

- A empresa Investidora S. A. adquiriu 80% das ações da empresa Trafe-Car, sendo esta considerada sua controlada.

- Banco Líquido S. A. adquiriu ações da Cia. Aberta com a finalidade de negociá-las a qualquer momento.

- A Indústria Imobilizada adquiriu um terreno para fins de locação e valorização.

- A empresa Madeireira S. A. possui plantações de eucaliptos para a produção de celulose.

Com base nas informações acima, é INCORRETO afirmar:

- a) O terreno da Indústria Imobilizada será classificado em seu Ativo Imobilizado.

- b) As ações da empresa Trafe-Car serão classificadas em Investimentos na Investidora S. A.

- c) As ações da Cia. Aberta serão classificadas no ativo circulante no Banco Líquido S. A.

- d) As plantações de eucaliptos são consideradas Ativos Biológicos na Madeireira S. A.

- e) As ações adquiridas pela Investidora S.A. e as plantações de eucaliptos da Madeireira S.A. são ativos não circulantes.

- #119321

- Banca

- FCC

- Matéria

- Contabilidade Geral

- Concurso

- TRE-AP

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 15 -

A empresa Financia Tudo S. A. é uma companhia de capital aberto e, em 31/10/2010, realizou duas operações:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

- a) R$ 48.500,00 no ativo.

- b) R$ 192.500,00 no passivo.

- c) R$ 194.000,00 no passivo.

- d) R$ 228.500,00 no ativo.

- e) R$ 230.000,00 no passivo.