Simulado RECEITA FEDERAL | Auditor Fiscal da Receita Federal – Prova 3 – Gabarito 1 | CONCURSO

SIMULADO RECEITA FEDERAL | AUDITOR FISCAL DA RECEITA FEDERAL – PROVA 3 – GABARITO 1

INSTRUÇÕES DESTE SIMULADO

OBJETIVOS DO SIMULADO

Aprimorar os conhecimentos adquiridos durante os seus estudos, de forma a avaliar a sua aprendizagem, utilizando para isso as metodologias e critérios idênticos aos maiores e melhores concursos públicos do País, através de simulado para concurso, prova de concurso e/ou questões de concurso.

PÚBLICO ALVO DO SIMULADO

Candidatos e Alunos que almejam sua aprovação no concurso RECEITA FEDERAL para o cargo de Auditor Fiscal da Receita Federal – Prova 3 – Gabarito 1.

SOBRE AS QUESTÕES DO SIMULADO

Este simulado contém questões de concurso da banca ESAF para o concurso RECEITA FEDERAL. Estas questões são especificamente para o cargo de Auditor Fiscal da Receita Federal – Prova 3 – Gabarito 1, contendo Contabilidade Geral que foram extraídas de concursos públicos anteriores, portanto este simulado contém os gabaritos oficiais do concurso.

ESTATÍSTICA DO SIMULADO

O simulado RECEITA FEDERAL | Auditor Fiscal da Receita Federal – Prova 3 – Gabarito 1 contém um total de 20 questões de concursos com um tempo estimado de 60 minutos para sua realização. O assunto abordado é diversificado para que você possa realmente simular como esta seus conhecimento no concurso RECEITA FEDERAL.

RANKING DO SIMULADO

Realize este simulado até o seu final e ao conclui-lo você verá as questões que errou e acertou, seus possíveis comentários e ainda poderá ver seu DESEMPENHO perante ao dos seus CONCORRENTES. Venha participar deste Ranking e saia na frente de todos. Veja sua nota e sua colocação no RANKING e saiba se esta preparado para conseguir sua aprovação.

Bons Estudos! Simulado para Concurso é aqui!

- #126272

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

-

Simulado RECEITA FEDERAL | Auditor Fiscal da Receita Federal – Prova 3 – Gabarito 1 ( 1)

(1,0) 1 -

Pode-se afirmar que o valor do Lucro Líquido do Exercício é:

- a) R$ 350.000.

- b) R$ 332.250.

- c) R$ 291.600.

- d) R$ 182.500.

- e) R$ 141.600.

- #126273

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

-

Simulado RECEITA FEDERAL | Auditor Fiscal da Receita Federal – Prova 3 – Gabarito 1 ( 1)

(1,0) 2 -

São evidenciados nos Passivos os saldos finais das contas

- a) Ajustes de Avaliação Patrimonial e Provisões para Reestruturação.

- b) Créditos de Acionistas Transação não Recorrente e Debêntures Conversíveis em Ações.

- c) Perdas Estimadas para Redução ao Valor Recuperável e Duplicatas Descontadas.

- d) Faturamento para Entrega Futura e Ajustes de Avaliação Patrimonial.

- e) Duplicatas Descontadas e Debêntures Conver- síveis em Ações.

- #126274

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 3 -

O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

- a) o relatório do Conselho de Administração e as Notas Explicativas, compreendendo um resumo das políticas contábeis significativas.

- b) o resumo das políticas Contábeis e o Valor Adicionado obrigatoriamente a todos os tipos de entidade.

- c) a Demonstração do Valor Adicionado, se entidade prestadora de serviços, e de Resultado Abrangente, se instituição financeira.

- d) as Demonstrações dos Fluxos de Caixa e das Mutações do Patrimônio Líquido do período.

- e) a Demonstração da Conta Lucros / Prejuízos Acumulados e o Relatório de Impacto Ambiental.

- #126275

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 4 -

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

- a) o dividendo deverá ser pago ou creditado, salvo deliberação em contrário da assembleia geral, no prazo de sessenta dias da data em que for declarado e, em qualquer caso, dentro do exercício social.

- b) em casos nos quais o estatuto da empresa for omisso quanto à distribuição do dividendo obrigatório, o acionista minoritário terá direito a 50% do total do lucro líquido apurado no exercício, acrescido pelos saldos das reservas de lucro.

- c) a companhia que, por força de lei ou de disposição estatutária, levantar balanço semestral, não poderá declarar, por deliberação dos órgãos de administração, dividendo à conta do lucro apurado nesse balanço.

- d) a companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros para proprietários de ações ordinárias.

- e) a legislação societária veta a fixação de qualquer outra forma de cálculo dos dividendos, seja de acionistas controladores ou não controladores, que não contemple no mínimo 30% dos lucros líquidos de cada exercício.

- #126276

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 5 -

De conformidade com a legislação societária atualizada, os saldos existentes em 31.12.2008, no Ativo Diferido, poderiam ser

- a) integralmente baixados para as contas de Despesas Não Operacionais, quando não apresentassem condições de recuperação e realocados a outros ativos, quando fosse o caso.

- b) realocados de acordo com a sua natureza e finalidade a outro grupo do ativo e reclassificados como Ajustes de Exercícios Anteriores, caso não fosse possível realizar esta realocação em bases confiáveis.

- c) reclassificados para uma conta transitória de Ajustes de Conversão, para aqueles que pudessem ser identificados em bases confiáveis e o excedente, se fosse o caso, estornados contra a conta de Ganhos/Perdas de itens Descontinuados.

- d) alocados a outro grupo de contas, de acordo com a sua natureza, ou permanecer no ativo sob esta classificação até a completa amortização, desde que sujeito à análise de imparidade.

- e) transferidos integralmente para a conta de Ajustes de Avaliação Patrimonial, deduzido da avaliação do valor recuperável.

- #126277

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

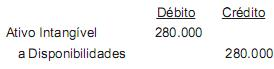

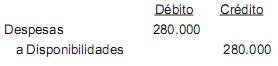

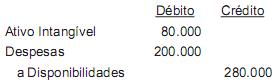

(1,0) 6 -

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00. Com base nas informações fornecidas, o registro contábil desse evento é:

- a)

- b)

- c)

- d)

- e)

- #126278

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 7 -

A empresa Venus S.A., fabricante de peças para automóveis, adquiriu um terreno para aproveitar a valorização que o mercado aquecido está permitindo. A Venus também aluga o prédio lateral de sua fábrica para a Holding do Grupo ocupar com as suas atividades administrativas. Dessa forma, esses eventos devem ser contabilizados, respectivamente, como

- a) propriedades para investimento e arrendamento mercantil.

- b) imobilizado e imobilizado.

- c) propriedade para investimento e propriedade para investimento.

- d) investimento e propriedade para investimento.

- e) propriedade para investimento e imobilizado.

- #126279

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 8 -

Nas operações de mercadorias, o valor dos gastos com transportes, quando estes são feitos sob a responsabilidade do comprador,

- a) aumentam o valor das mercadorias compradas.

- b) são registrados a débito de uma conta de despesa.

- c) diminuem o valor dos estoques de mercadorias.

- d) não geram efeitos no custo das mercadorias vendidas quando estes são realizados.

- e) não afetam o valor dos estoques de mercadorias.

- #126280

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 9 -

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

- a) uma compra de imobilizado, devendo ser reconhecido.

- b) uma prestação de serviços, devendo ser reconhecido como despesa.

- c) um gasto, podendo ser contabilizado como passivo ou despesas.

- d) um acordo que contém um arrendamento.

- e) um contrato de imobilizações em andamento, devendo ser reconhecido no ativo imobilizado.

- #126281

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 10 -

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

- a) considerar o lançamento correto, uma vez que a folha refere-se a despesas administrativas.

- b) estornar da despesa o valor de R$ 8.000,00, lançando a débito da conta salários a pagar.

- c) reverter da despesa o valor de R$ 12.000,00, lançando contra a conta de INSS a recolher.

- d) reconhecer mais R$ 8.000,00 a débito de despesa de INSS pertinente a parcela do empregado.

- e) lançar um complemento de R$ 12.000,00 a crédito da conta salários a pagar.

- #126282

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 11 -

A empresa Redesconto S.A. trabalha com o desconto de duplicatas. Considerando que a operação de desconto foi realizada com duplicatas que tinham vencimento em 30, 60, 90 e 120 dias, o valor dos juros descontados a serem reconhecidos no ato da operação devem ser contabilizados como

- a) conta redutora das duplicatas descontadas no Passivo.

- b) conta redutora das Receitas, no Resultado.

- c) despesa antecipada, no Ativo Circulante.

- d) despesas financeiras no Resultado.

- e) conta redutora das duplicatas descontadas no Ativo.

- #126283

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 12 -

A empresa Captação S.A. emitiu debêntures para financiamento de uma nova usina de açúcar. Foram realizados gastos com advogados, consultores e bancos de investimento, no processo de estruturação da emissão e colocação no mercado dos papéis. Fundamentado nas novas normas contábeis brasileiras, referidos gastos devem ser registrados como

- a) Conta redutora do passivo não circulante (debêntures) – longo prazo.

- b) Despesas com Emissão de Debêntures, no resultado, em outras despesas.

- c) Débito de conta redutora do Capital Social – Gastos com Captação.

- d) Despesa financeira para compor o custo financeiro total da operação de captação de recursos, durante a vigência do título.

- e) Despesa antecipada, no Ativo Circulante e Não Circulante, de acordo com o período que serão geradas as receitas decorrentes do projeto.

- #126284

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 13 -

Os gastos com a aquisição de Peças e Materiais de Consumo e Manutenção de itens do imobilizado e o de Peças e Conjunto para Reposição em Máquinas e Equipamentos são classificados:

- a) ambos como Ativo Circulante.

- b) Despesas Operacionais e Estoques.

- c) Conta de Resultado e Imobilizado.

- d) ambos como Imobilizado.

- e) Imobilizado e estoques.

- #126285

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 14 -

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

- a) o valor depreciável dessa máquina é de R$ 1.000.000,00.

- b) o saldo da depreciação acumulado em 2010 é de R$ 720.000,00.

- c) em 2010 a empresa deve registrar como despesa de depreciação o valor de R$ 640.000,00.

- d) o valor líquido dessa máquina ao final de 2010 é R$ 240.000,00.

- e) ao final de 2010 a empresa deve reconhecer uma perda estimada de R$ 200.000,00.

- #126286

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 15 -

A empresa Highlith S.A. implantou nova unidade no norte do país. Os investimentos na unidade foram de R$ 1.000.000,00, registrados no ativo imobilizado. No primeiro ano, a empresa contabilizou um ajuste de perda de valor recuperável de R$ 15.000,00. No segundo ano, o valor da unidade, caso fosse vendida para o concorrente e único interessado na aquisição, seria de R$ 950.000,00. Ao analisar o valor do fluxo de caixa descontado da unidade, apurou-se um valor de R$ 980.000,00. Dessa forma, deve o contador da empresa

- a) manter o valor do investimento, visto não haver perda de valor recuperável.

- b) reconhecer um complemento de perda de valor recuperável de R$ 5.000,00.

- c) reverter parte da perda de valor recuperável no valor de R$ 25.000,00.

- d) registrar um complemento de perda de valor recuperável de R$ 15.000,00.

- e) estornar o total da perda de valor recuperável de R$ 50.000,00.