Simulado RECEITA FEDERAL | Auditor Fiscal da Receita Federal – Prova 3 – Gabarito 1 | CONCURSO

📚 Simulado Receita Federal | Auditor Fiscal da Receita Federal | cód.8410

Faça parte dos aprovados! Comece pelo simulado Receita Federal hoje! ✅

🔗 Vejam mais simulados Receita Federal

🎯 São milhares de simulados para concurso disponíveis para você praticar e conseguir a tão sonhada aprovação em Concurso Público.

🧪 Este Simulado Receita Federal foi elaborado da seguinte forma:

- 📌 Categoria: Concurso

- 🏛️ Instituição: Receita Federal

- 👔 Cargo: Auditor Fiscal da Receita Federal

- 📚 Matéria: Contabilidade Geral

- 🧩 Assuntos do Simulado:

- 🏢 Banca Organizadora: ESAF

- ❓ Quantidade de Questões: 20

- ⏱️ Tempo do Simulado: 60 minutos

⚙️ REGRA DO SIMULADO

Este simulado é gratuito 🆓. Basta clicar no botão iniciar abaixo e preencher um breve cadastro para participar do nosso ranking.

📊 No ranking você compara sua nota com outros candidatos e acompanha sua evolução nos estudos.

🚀 Aproveite este simulado Receita Federal e saia na frente na sua preparação!

📖 Questões Receita Federal

Se ainda não estiver pronto para fazer o simulado, treine antes com nossas questões de concursos:

Questões do concurso Receita Federal

🎥 Vídeo Aula

Confira vídeo aulas no YouTube com foco no concurso Receita Federal. Estude com conteúdo gratuito e atualizado.

Assistir vídeo aula sobre Receita Federal

📚 Apostila

Encontre apostilas completas e materiais didáticos atualizados para o concurso Receita Federal.

Ver apostilas para Receita Federal

📢 Concursos Abertos para Receita Federal

Veja os concursos abertos da instituição Receita Federal. A lista está sempre atualizada:

Concursos abertos para Receita Federal

🍀 Boa sorte e Bons Estudos,

ConcursosAZ - Aprovando de A a Z ✅

- #126287

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 16 -

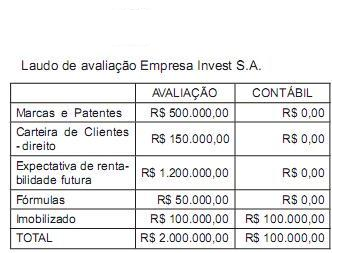

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

- a) Invest S.A. na conta de ativo intangível - marcas e patentes de R$ 500.000,00.

- b) Controle S.A. na conta de valores a receber de R$ 150.000,00.

- c) Invest S.A. na conta de intangível de R$ 650.000,00.

- d) Controle S.A. na conta de investimento – ágio de R$ 1.200.000,00.

- e) Invest S.A. na conta de imobilizado R$ 2.000.000,00.

- #126288

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 17 -

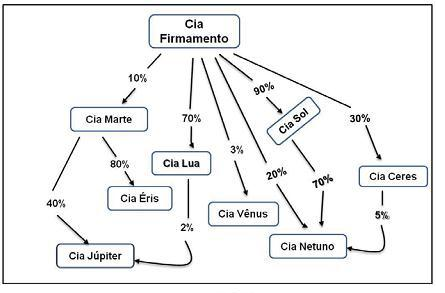

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

- a) a participação dos acionistas não controladores na Cia. Netuno corresponde a 16,5% do capital total.

- b) os dividendos distribuídos pela Cia. Vênus devem ser reconhecidos pela investidora como Receitas.

- c) os juros sobre o capital próprio, quando calculados e pagos pela Cia. Éris, são registrados pela investidora a débito de Participações Societárias.

- d) a Cia. Júpiter é controlada indireta da Cia. Firmamento, mesmo que não se verifique influência significativa da investidora.

- e) a investidora, ao registrar a remuneração distribuída aos acionistas pela Cia. Sol, efetua um crédito na conta Resultado de Equivalência Patrimonial.

- #126289

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 18 -

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

- a) um lançamento de crédito na conta de Investimento - Valor de Custo no valor de R$ 9.500,00.

- b) o reconhecimento de um desembolso na aquisição do investimento no valor de R$ 9.000,00.

- c) um Ganho com Alienação de investimentos no valor de R$ 100,00.

- d) o registro de um débito na conta de Investimentos - Ágio no valor total de R$ 800,00.

- e) uma Perda com a Alienação de Investimentos no valor de R$ 700,00.

- #126290

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 19 -

O balancete de verificação evidencia

- a) os estornos efetuados no período.

- b) a configuração e classificação correta dos itens contábeis.

- c) a igualdade matemática dos lançamentos efetuados no período.

- d) o registro dos movimentos individuais das contas contábeis no período.

- e) os lançamentos do período, quando efetuados de forma correta no período.

- #126291

- Banca

- ESAF

- Matéria

- Contabilidade Geral

- Concurso

- Receita Federal

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 20 -

A empresa Valorização S.A. tem como estratégia a compra de suas próprias ações para aumentar a liquidez de seus papéis no mercado e aproveitar a vantagem da diferença entre o valor patrimonial e o valor de mercado. O resultado obtido, quando da venda dessas ações em tesouraria, pela empresa Valorização S.A., deve ser contabilizado como

- a) reserva de capital, quando gerarem um ganho.

- b) outras receitas operacionais, quando gerarem um ganho.

- c) ágio na venda de ações, quando gerarem uma perda.

- d) ações em tesouraria, quando gerarem uma perda.

- e) despesas não operacionais, quando gerarem uma perda.