Simulado UFPE | Contador | CONCURSO

📚 Simulado UFPE | Contador | cód.6977

Desafie-se com o simulado UFPE e descubra seu nível de preparo! 🥇

🎯 São milhares de simulados para concurso disponíveis para você praticar e conseguir a tão sonhada aprovação em Concurso Público.

🧪 Este Simulado UFPE foi elaborado da seguinte forma:

- 📌 Categoria: Concurso

- 🏛️ Instituição: UFPE

- 👔 Cargo: Contador

- 📚 Matéria: Matérias Diversas

- 🧩 Assuntos do Simulado:

- 🏢 Banca Organizadora: COVEST-COPSET

- ❓ Quantidade de Questões: 20

- ⏱️ Tempo do Simulado: 60 minutos

⚙️ REGRA DO SIMULADO

Este simulado é gratuito 🆓. Basta clicar no botão iniciar abaixo e preencher um breve cadastro para participar do nosso ranking.

📊 No ranking você compara sua nota com outros candidatos e acompanha sua evolução nos estudos.

🚀 Aproveite este simulado UFPE e saia na frente na sua preparação!

📖 Questões UFPE

Se ainda não estiver pronto para fazer o simulado, treine antes com nossas questões de concursos:

🎥 Vídeo Aula

Confira vídeo aulas no YouTube com foco no concurso UFPE. Estude com conteúdo gratuito e atualizado.

Assistir vídeo aula sobre UFPE

📚 Apostila

Encontre apostilas completas e materiais didáticos atualizados para o concurso UFPE.

📢 Concursos Abertos para UFPE

Veja os concursos abertos da instituição UFPE. A lista está sempre atualizada:

🍀 Boa sorte e Bons Estudos,

ConcursosAZ - Aprovando de A a Z ✅

- #100128

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 1 -

Considere as seguintes afirmações sobre os navegadores Web. 1) Ao se digitar um endereço web, como: ‘www.nome.com’, o navegador acessa o servidor de e-mails do domínio ‘nome.com’. 2) Toda conexão segura para sites na web possui URL começando com o símbolo do protocolo ‘http’. 3) A presença de um cadeado fechado ao lado da URL significa conexão segura. Está(ão) correta(s):

- a) 1 e 2, apenas.

- b) 2 e 3, apenas.

- c) 1, apenas.

- d) 3, apenas.

- e) 1, 2 e 3.

- #100129

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 2 -

Considere as seguintes afirmações sobre o cabeçalho de um e-mail: 1) no campo ‘CC’ os endereços ali listados receberão uma cópia do e-mail cada, mas não receberão informações sobre quem são os outros destinatários que foram listados pelo remetente no mesmo campo. 2) o propósito do campo ‘BCC’ é para se listarem endereços de e-mails de pessoas restritas a uma determinada região geográfica, a qual deve ser especificada no campo “Assunto”. 3) quando alguém utiliza o campo “responder” a um e-mail recebido, a maioria dos programas de email repete o conteúdo do campo assunto, acrescentando no início “Re:”, e no corpo do email coloca uma cópia do e-mail recebido. Está(ão) correta(s), apenas:

- a) 1.

- b) 2.

- c) 3.

- d) 1 e 2.

- e) 2 e 3.

- #100130

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 3 -

Toda ciência tem o seu surgimento e sua evolução através dos tempos. A ciência da Contabilidade não poderia ser diferente. Sobre a história da Contabilidade, assinale a alternativa correta

- a) A contabilidade deu seus primeiros passos na Alemanha, logo após o término da Primeira Guerra Mundial, e teve seu maior desenvolvimento na Inglaterra com a utilização do sistema de partidas dobradas. A partir daí, se tornou uma ciência.

- b) A contabilidade deu seus primeiros passos na França, país que sofreu a invasão alemã em duas guerras mundiais. Como a França não acompanhou o desenvolvimento da economia global, surgiu a escola brasileira, que deu um grande impulso no desenvolvimento da contabilidade, transformando-a numa ciência.

- c) A contabilidade deu seus primeiros passos como ciência na Itália, com o surgimento do sistema de partidas dobradas. A partir da divulgação desse sistema no livro de Aritmética do Frei Luca Paccioli, em 1494, toda Europa tomou conhecimento e desenvolveram-se várias escolas de teoria da contabilidade.

- d) A ciência da contabilidade surgiu ha 4.000 anos antes da Era Cristã e já naquela época ajudava os mercadores no controle de mercadorias. O seu desenvolvimento passou por diversos países da Europa, culminando com a predominância holandesa, criadora do Regime Contábil de Caixa.

- e) A ciência da contabilidade surgiu na Inglaterra, com a criação do sistema de partidas dobradas e o desenvolvimento da Auditoria na era renascentista. Com o invento da máquina a vapor, todos os países do mundo passaram a ter interesse no desenvolvimento da ciência da contabilidade, o que culminou com os Estados Unidos tornando-se referência nesta ciência.

- #100131

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 4 -

Dentre as bases de mensuração contábil, estabelecidas pelas Normas Brasileiras de Contabilidade, está a Variação do Custo Histórico. Observando essa regra contábil, podemos afirmar que, uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores: 1) custo corrente. 2) principio da oportunidade. 3) valor presente. 4) valor realizável. 5) principio da prudência. Estão corretas, apenas:

- a) 1, 4 e 5.

- b) 1, 3 e 4.

- c) 2, 4 e 5.

- d) 2 e 3.

- e) 1, 3 e 5.

- #100132

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 5 -

Examinando os livros de uma empresa, os auditores concluíram que o contador deixou de observar princípios e normas de procedimentos contábeis, o que ocasionou divergências no resultado da empresa. Os lucros líquidos apresentados nos exercícios de X1 e X2 haviam sido incorretamente apurados, em virtude do seguinte: 1) a conta Estoque de Materiais para Consumo deveria ter figurado no Balanço de X1 com o saldo de R$ 325,00, porque nem todos os materiais adquiridos foram consumidos. O Balanço de X2 demonstrava corretamente a não existência de materiais em estoque. 2) em 1º/07/X1, a empresa adquiriu equipamentos usados cuja vida útil foi estimada em 4 anos. Nessa mesma data, gastou com reparos e instalação de tais equipamentos a importância de R$ 12.000,00, a qual foi contabilizada indevidamente como despesas, quando deveria ter sido imobilizado e procedido às devidas depreciações. 3) o inventário físico de mercadorias, realizado no final de X1, foi subavaliado em R$ 1.500,00. 4) foram omitidas, em 31/12/X1, despesas diversas a pagar, no total de R$ 380,00. 5) a empresa não tinha em seu razão a conta “Provisão para Devedores Duvidosos”. Uma provisão de R$ 640,00 deveria ter sido constituída em 31/12/X1, em face das Duplicatas a Receber, de recebimento duvidoso naquela data. Esse total foi considerado incobrável e baixado em X2. Da mesma forma, nenhum registro foi feito no fim de X2, relativo a R$ 480,00 de Duplicatas a Receber, que foram consideradas de recebimento duvidoso. Os lucros líquidos em X1 e X2 foram R$ 17.381,00 e R$ 26.103,00, respectivamente. Assinale a alternativa que contém o lucro correto em X1 e X2, respectivamente

- a) R$ 28.686,00 e R$ 21.818,00

- b) R$ 28.686,00 e R$ 22.318,00

- c) R$ 21.818,00 e R$ 29.186,00

- d) R$ 21.818,00 e R$ 23.486,00

- e) R$ 23.486,00 e R$ 22.818,00

- #100133

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 6 -

Os órgãos responsáveis pela emissão de Normas Brasileiras de Contabilidade têm como atribuições a edição de normas técnicas e profissionais que devem ser seguidas no exercício profissional da contabilidade. São órgãos responsáveis pela emissão de normas contábeis no Brasil:

- a) IBRACON – Instituto Brasileiro de Auditores Independentes e a CVM – Comissão de Valores Mobiliários.

- b) CPC – Comitê de Pronunciamentos Contábeis e o CFC – Conselho Federal de Contabilidade.

- c) BACEN – Banco Central do Brasil e o IBRACON – Instituto Brasileiro de Auditores Independentes.

- d) STN – Secretaria do Tesouro Nacional e a CVM – Comissão de Valores Mobiliários.

- e) CFC – Conselho Federal de Contabilidade e a CVM – Comissão de Valores Mobiliários

- #100134

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 7 -

O Conselho Federal de Contabilidade (CFC) é um dos órgãos que regulamenta o exercício da profissão contábil no Brasil. O CFC emitiu, em 05/12/2014, a ITG nº 2.000 (R1), regulamentando as Normas de Escrituração Contábil, dentre as quais, constam: 1) os livros contábeis obrigatórios, em forma digital, devem revestir-se de formalidades extrínsecas, tais como: serem assinados digitalmente pela entidade e pelo profissional da contabilidade regularmente habilitado; serem autenticados no registro público competente. 2) o registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis. 3) não se admite o uso de códigos e/ou abreviaturas, nos históricos dos lançamentos. 4) as demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado. Estão corretas, apenas:

- a) 1, 2 e 3.

- b) 1, 2 e 4.

- c) 2 e 3.

- d) 1 e 4.

- e) 3 e 4.

- #100135

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 8 -

De acordo com as Normas Brasileiras de Contabilidade que tratam da escrituração contábil, a retificação de um lançamento contábil pode ser efetuada pelos seguintes meios técnicos:

- a) estorno, transferência, e ajustes de valor.

- b) complementação, acumulação e estorno.

- c) estorno, transferência e complementação

- d) transferência, soma e estorno.

- e) reduções de valor, acumulação e estorno.

- #100136

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 9 -

As Normas Brasileiras de Contabilidade Técnica – Geral – são as normas brasileiras de contabilidade convergentes com as normas internacionais emitidas pelo International Accounting Standards Board (IASB) e as Normas Brasileiras de Contabilidade editadas por necessidades locais, sem equivalentes internacionais. Elas são segregadas em:

- a) Normas Completas, Normas Simplificadas para as PMEs e Normas Específicas.

- b) Normas Específicas para Grandes Empresas, Normas Completas e Normas Gerais.

- c) Normas simplificadas para as PMEs, Normas específicas para as Grandes Empresas e Normas Gerais.

- d) Normas Completas, Normas Gerais para as Grandes Empresas e Normas Específicas.

- e) Normas Gerais, Normas Simplificadas para as PMEs e Normas Específicas para as Grandes Empresas.

- #100137

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 10 -

Em relação à depreciação de ativos, conforme as Normas Brasileiras de Contabilidade aplicáveis, é possível afirmar: 1) a reparação e a manutenção de um ativo não evitam a necessidade de depreciá-lo. 2) a despesa de depreciação será zero, enquanto o valor residual subsequente for igual ou superior ao seu valor contábil. 3) o valor depreciável de um ativo é determinado após a dedução do seu valor residual. 4) a depreciação do ativo se inicia quando ele está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração. Estão corretas:

- a) 1 e 2, apenas.

- b) 1 e 3, apenas.

- c) 2 e 3, apenas.

- d) 1 e 5, apenas.

- e) 1, 2, 3 e 4.

- #100138

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 11 -

De acordo com a Comissão de Valores Mobiliários (CVM), as Demonstrações Contábeis, de elaboração e publicação obrigatórias, pelas companhias de capital aberto, no encerramento dos exercícios sociais, são:

- a) Balanço Patrimonial, Demonstração de Resultado do Exercício, Demonstração de Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado, complementadas por Notas Explicativas e outros quadros analíticos.

- b) Balanço Patrimonial, Demonstração de Resultado do Exercício, Demonstração de Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa, Demonstração de Origens e Aplicações de Recursos, complementadas por Notas Explicativas.

- c) Balanço Patrimonial, Demonstração de Resultado do Exercício, Demonstração de Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa, Demonstração de Origens e Aplicações de Recursos.

- d) Balanço Patrimonial, Demonstração de Resultado do Exercício, Demonstração de Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa, complementadas por Notas Explicativas.

- e) Balanço Patrimonial, Demonstração de Resultado do Exercício, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado, complementadas por Notas Explicativas e por outros quadros analíticos.

- #100139

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 12 -

A Empresa Ciência Ltda. adquiriu, em 01/09/2016, uma assinatura de uma revista científica para o período de um ano, no valor total de R$ 1.500,00, a ser pago em cinco parcelas mensais de igual valor. No encerramento do ano, ou seja, em 31/12/2016, pelo regime de competência, em termos de resultado, a empresa apresentará em suas demonstrações contábeis:

- a) uma despesa de R$ 1.200,00.

- b) uma despesa a apropriar de R$ 300,00.

- c) despesa diferida de R$ 1.500,00.

- d) obrigações a pagar de R$ 1.200,00.

- e) uma despesa de R$ 500,00.

- #100140

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

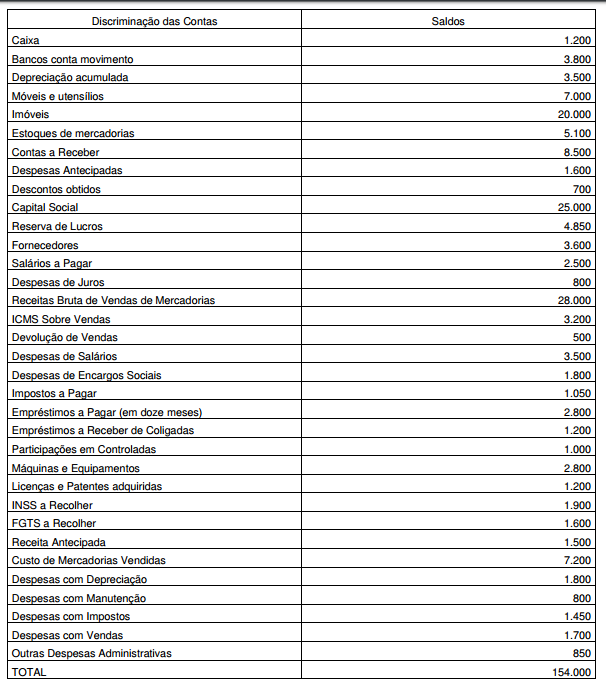

-

Simulado UFPE | Contador 1

Com base na relação de contas contábeis abaixo, responda a questão:

(1,0) 13 -

O lucro líquido do período é:

- a) R$ 3.700

- b) R$ 5.200

- c) R$ 5.100

- d) R$ 6.600

- e) R$ 4.400

- #100141

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

-

Simulado UFPE | Contador 1

Com base na relação de contas contábeis abaixo, responda a questão:

(1,0) 14 -

O capital circulante liquido é:

- a) R$ 5.250

- b) R$ 6.750

- c) R$ 6.450

- d) R$ 20.200

- e) R$ 18.600

- #100142

- Banca

- COVEST-COPSET

- Matéria

- Matérias Diversas

- Concurso

- UFPE

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

-

Simulado UFPE | Contador 1

Com base na relação de contas contábeis abaixo, responda a questão:

(1,0) 15 -

O Lucro Bruto é:

- a) R$ 24.300

- b) R$ 20.800

- c) R$ 17.600

- d) R$ 18.600

- e) R$ 17.100