Simulado TCE-RR | Auditor | CONCURSO

SIMULADO TCE-RR | AUDITOR

INSTRUÇÕES DESTE SIMULADO

OBJETIVOS DO SIMULADO

Aprimorar os conhecimentos adquiridos durante os seus estudos, de forma a avaliar a sua aprendizagem, utilizando para isso as metodologias e critérios idênticos aos maiores e melhores concursos públicos do País, através de simulado para concurso, prova de concurso e/ou questões de concurso.

PÚBLICO ALVO DO SIMULADO

Candidatos e Alunos que almejam sua aprovação no concurso TCE-RR para o cargo de Auditor .

SOBRE AS QUESTÕES DO SIMULADO

Este simulado contém questões de concurso da banca CESPE para o concurso TCE-RR. Estas questões são especificamente para o cargo de Auditor , contendo Matérias Diversas que foram extraídas de concursos públicos anteriores, portanto este simulado contém os gabaritos oficiais do concurso.

ESTATÍSTICA DO SIMULADO

O simulado TCE-RR | Auditor contém um total de 20 questões de concursos com um tempo estimado de 60 minutos para sua realização. O assunto abordado é diversificado para que você possa realmente simular como esta seus conhecimento no concurso TCE-RR.

RANKING DO SIMULADO

Realize este simulado até o seu final e ao conclui-lo você verá as questões que errou e acertou, seus possíveis comentários e ainda poderá ver seu DESEMPENHO perante ao dos seus CONCORRENTES. Venha participar deste Ranking e saia na frente de todos. Veja sua nota e sua colocação no RANKING e saiba se esta preparado para conseguir sua aprovação.

Bons Estudos! Simulado para Concurso é aqui!

- #107007

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 1 -

Com base na normatização contábil brasileira, assinale a opção correta.

- a) Conforme o CPCt, o principal objetivo da elaboração e divulgação de relatórios contábil-financeiros pelas entidades é subsidiar a fiscalização tributária.

- b) Os créditos concedidos a pessoas ligadas — físicas ou jurídicas — e que não derivem da exploração do objetivo social da entidade serão contabilizados no ativo circulante.

- c) Essência sobre a forma e prudência são atributos fundamentais da representação contábil fidedigna.

- d) Na compra a prazo, com juros embutidos, de mercadoria para revenda, os juros devem ser reconhecidos imediatamente no resultado.

- e) No registro de um item patrimonial e em suas avaliações subsequentes, a essência econômica desse item tem prioridade sobre sua forma jurídica.

- #107008

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 2 -

Acerca da estrutura, das características e das formas de elaboração e apresentação das principais demonstrações contábeis, assinale a opção correta.

- a) Deve-se evitar a evidenciação de mutações em reservas na demonstração de lucros e prejuízos acumulados.

- b) Uma aplicação financeira destinada a cobrir compromissos de curtíssimo prazo que apresente significativo risco de variação de valor é, ainda assim, considerada equivalente de caixa.

- c) Devem ser avaliadas a valor justo as transações que impliquem transferência de itens patrimoniais, ativos ou passivos, entre uma empresa controladora e a sua controlada.

- d) O montante da reserva de lucros a realizar constituída em exercícios passados deve ser revertido contra a conta de lucros e prejuízos acumulados, quando os lucros respectivos já tiverem sido financeiramente realizados.

- e) Conforme o CPCt, na demonstração do resultado do exercício, são gerenciais as finalidades da separação entre perdas e despesas.

- #107009

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

-

Simulado TCE-RR | Auditor 1

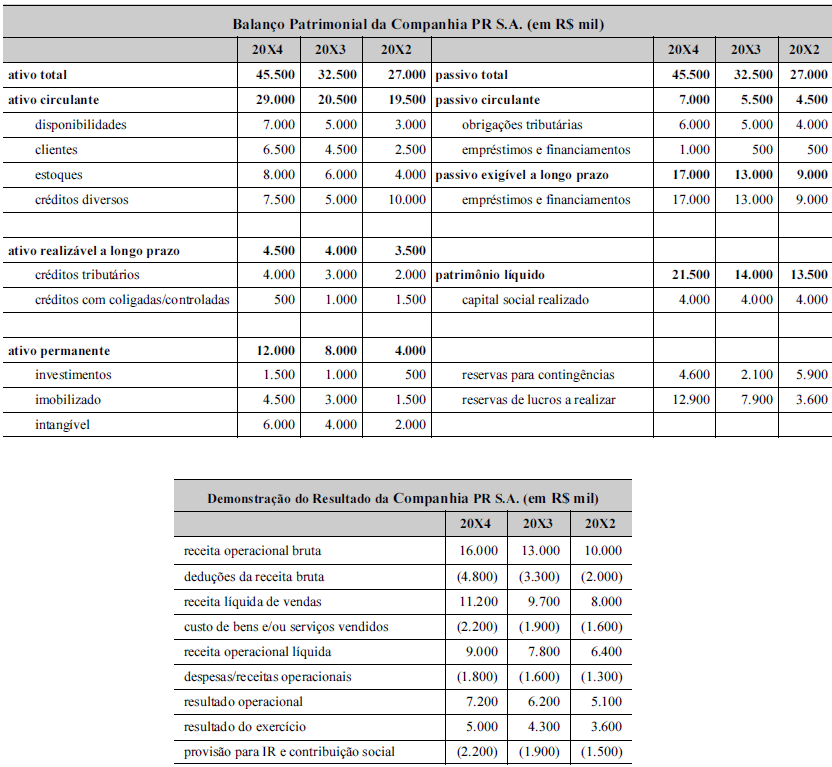

(1,0) 3 -

A respeito dos indicadores financeiros, dos indicadores de liquidez e de retorno da Companhia PR S.A., assim como de outros indicadores, assinale a opção correta.

- a) A liquidez geral em 20X4 foi igual a 4,14, e a liquidez corrente, igual a 1,40.

- b) No ano de 20X4, o retorno sobre o ativo foi inferior a 0,10, enquanto o retorno sobre o patrimônio líquido foi superior a 0,30, índices obtidos a partir do resultado líquido e do resultado operacional, respectivamente.

- c) Apesar das alterações na margem líquida e no retorno sobre o patrimônio líquido, o endividamento se manteve constante e igual a 0,33 ao longo do período analisado.

- d) Se a variação na conta de empréstimos e financiamentos for o valor da despesa financeira não paga em 20X4 e a taxa de retorno exigida pelos investidores for de 25% sobre o capital social (já deduzidos todos os benefícios fiscais), o valor agregado ao acionista em 20X4 será igual a R$ 3.500.

- e) O índice de liquidez seca, que era igual a 3,00 em 20X2, passou para mais de 3,4 em 20X4, e a liquidez imediata, que era inferior a 0,7 em 20X2, passou para 1,00 em 20X4, o que indica melhoria nos indicadores analisados.

- #107010

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

-

Simulado TCE-RR | Auditor 1

(1,0) 4 -

No que se refere aos aspectos qualitativos e de mercado, bem como às limitações dos indicadores financeiros, assinale a opção correta.

- a) Utilizam-se os indicadores não financeiros para mensurar o resultado da empresa e também para o planejamento e a execução da estratégia, sendo obrigatória a sua divulgação em notas explicativas.

- b) Analisando-se a alavancagem financeira, é possível medir o grau de utilização do capital de terceiros, bem como seus respectivos efeitos na formação da taxa de retorno do capital próprio.

- c) O fluxo de caixa é um dos indicadores financeiros que devem ser divulgados nas notas explicativas.

- d) Os indicadores de liquidez são bons instrumentos para a avaliação da situação da empresa: eles medem a capacidade de a empresa honrar suas dívidas a cada exercício.

- e) Os indicadores de mercado mais conhecidos e utilizados são: índice preço/lucro (P/L) e lucro por ação (LPA).

- #107011

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 5 -

As normas brasileiras de auditoria definem e descrevem elementos, objetivos e outros aspectos dos trabalhos de asseguração. A respeito desse assunto, assinale a opção correta.

- a) Ao conduzir os trabalhos de auditoria, o auditor deve procurar obter asseguração razoável de que as demonstrações contábeis estão livres de distorções relevantes e em conformidade com a estrutura do relatório financeiro, bem como deve apresentar o relatório de auditoria em conformidade com as suas constatações.

- b) As normas brasileiras de auditoria estabelecem dois tipos de trabalhos de asseguração: razoável e limitado. O objetivo do primeiro tipo é reduzir o risco de trabalho de asseguração a um nível aceitável e o do segundo tipo é reduzir o risco do trabalho de asseguração a um nível aceitavelmente baixo.

- c) No planejamento da auditoria, devem-se considerar aspectos como: procedimentos analíticos a serem aplicados, como, por exemplo, os de avaliação de risco; entendimento global da estrutura jurídica e do ambiente regulatório da entidade e como ela cumpre com os requerimentos dessa estrutura; a determinação da materialidade, independentemente da relevância, bem como o envolvimento de especialistas e a aplicação de outros procedimentos de avaliação de risco.

- d) A estrutura conceitual estabelece normas próprias e exigências relativas a procedimentos para a execução de trabalhos de asseguração.

- e) A documentação de auditoria deve fornecer evidências do cumprimento dos objetivos específicos para os quais a auditoria foi contratada. Entre esses objetivos inclui-se evitar fraudes nas informações contábeis decorrentes da gestão.

- #107012

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 6 -

Sabendo que os trabalhos de auditoria devem subsidiar os usuários de informações contábeis com diversas decisões, assinale a opção correta.

- a) Teste de controle é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações, ao passo que procedimento substantivo é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

- b) O auditor, ao definir e executar procedimentos de auditoria com o objetivo de obter evidências de auditoria, deve consultar fontes internas e externas à entidade, com a finalidade de detectar erros ou fraudes, independentemente da fonte da informação.

- c) O auditor deve formar sua opinião sobre as demonstrações contábeis elaboradas, apresentando a conclusão sobre a evidência obtida e sobre as distorções não corrigidas e relevantes, sendo seu dever ético informar as autoridades competentes sobre as fraudes encontradas.

- d) O auditor deve observar todas as normas brasileiras de auditorias, bem como declarar a conformidade com essas normas, além de emitir parecer com base nos indicadores de mercado, como o índice preço/patrimônio líquido (P/PL).

- e) Ao emitir o relatório de auditoria, o auditor deverá destacar que a administração da entidade é responsável pelas demonstrações contábeis, que o auditor é o responsável pelo relatório de auditoria e que o relatório contém a opinião do auditor, independentemente de as demonstrações contábeis conterem fraude ou erro não detectado pelo auditor.

- #107013

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 7 -

A respeito de contabilidade de custos, assinale a opção correta.

- a) O gasto com mão de obra durante o período de greve dos empregados de uma empresa de prestação de serviços de tecnologia da informação deverá ser classificado como custos gerais dos serviços, já que não é possível uma associação direta desse gasto com os serviços em andamento.

- b) Matéria-prima, mão de obra direta e gastos indiretos de fabricação são considerados custos estocáveis e representam ativos até o momento da venda das unidades produzidas, quando se transformam em despesas.

- c) Define-se custo de transformação como a soma dos custos primários com os custos indiretos de fabricação.

- d) Custo de fabricação é equivalente à soma dos seguintes custos: primários, mão de obra direta e gastos indiretos de fábrica.

- e) A compra de um guindaste com pagamento à vista, para ser utilizado em ambiente fabril, representa desembolso no momento da aquisição e, em função da vida útil do bem adquirido, é considerada despesa incorporada ao ativo.

- #107014

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 8 -

Uma empresa de prestação de serviços de consultoria alocou, no período de encerramento, todos os seus consultores, em tempo integral, para finalizar um projeto de interesse da administração pública. O projeto é objeto de custeio, o salário dos consultores é pago conforme as horas trabalhadas, um veículo foi utilizado especificamente para o projeto e a depreciação desse veículo é calculada pelo método das quotas constantes.

Considerando a situação apresentada, assinale a opção correta a respeito de custos e despesas.

- a) O salário dos consultores é custo direto, e a depreciação do veículo, custo indireto.

- b) A depreciação do veículo é despesa, e o salário dos consultores, custo.

- c) O salário dos consultores e a depreciação do veículo são custos fixos.

- d) A depreciação do veículo é custo fixo indireto, e o salário dos consultores, custo variável.

- e) Tanto o salário dos consultores quanto a depreciação do veículo são custos diretos.

- #107015

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 9 -

Em relação a custos indiretos, assinale a opção correta.

- a) A sequência lógica utilizada por empresas departamentalizadas para rateio dos custos indiretos pressupõe o carregamento dos custos dos departamentos de serviços para os de produção e, em seguida, o destes para os produtos.

- b) Os departamentos de serviços em que predominam os custos fixos devem utilizar os serviços prestados aos outros departamentos como base de rateio; aqueles em que os custos variáveis sejam os predominantes devem utilizar o potencial de uso como critério.

- c) Os custos indiretos de fabricação não podem conter outros custos que sejam diretamente associáveis aos produtos.

- d) O rateio de custos indiretos é um processo objetivo e não arbitrário, uma vez que se baseia em medidas quantitativas.

- e) A departamentalização contribui para alocação dos custos indiretos, pois nela deixam de ocorrer as alocações reflexivas.

- #107016

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 10 -

De acordo com o disposto na Lei n.º 4.320/1964 e na Lei Complementar n.º 101/2000 sobre contabilidade orçamentária e financeira, assinale a opção correta.

- a) Os restos a pagar, excluídos os serviços da dívida, não integram a dívida flutuante.

- b) O compromisso de adimplência das obrigações financeiras assumidas pelos entes da Federação, inclusive das entidades a eles vinculadas, representam as concessões de garantia integrantes da dívida pública.

- c) Se receber antecipadamente valores provenientes da venda a termo de bens, o ente público deverá classificar o respectivo valor em dívida pública mobiliária.

- d) É vedado a titular de poder, em qualquer hipótese, contrair obrigações de despesas nos últimos dois quadrimestres de seu mandato, quando essas obrigações forem contratadas em parcelas vincendas no exercício seguinte.

- e) Operações que não constem na execução orçamentária, mas que porventura gerem débitos ou créditos financeiros, não serão objeto de registro contábil, em decorrência da falta de previsão orçamentária.

- #107017

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 11 -

No que se refere à gestão organizacional da contabilidade pública no Brasil, regulada pela Lei n.º 10.180/2001, bem como ao SIAFI, assinale a opção correta.

- a) Como forma de garantir a segurança do sistema, as entidades de caráter privado estão impedidas de usar o SIAFI.

- b) Os tribunais de contas são órgãos setoriais integrantes do Sistema de Planejamento e Orçamento Federal.

- c) As competências da Secretaria do Tesouro Nacional incluem o subsídio à formulação de políticas de financiamento de despesas públicas.

- d) Embora figure como um dos principais objetivos do SIAFI, a padronização de métodos ainda não foi atingida, em decorrência das diferentes rotinas de lançamentos relativos à aplicação de recursos públicos.

- e) Embora o SIAFI promova relevante contribuição ao trabalho de auditoria na apuração de irregularidades, nem todos os órgãos da administração direta o utilizam.

- #107018

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 12 -

Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais incluem-se o balanço orçamentário, o balanço financeiro e o balanço patrimonial, previstos na Lei n.º 4.320/1964 e também nas NBCASP — Resolução CFC n.º 1.133/2008 —, assinale a opção correta.

- a) A demonstração do confronto entre as receitas e despesas previstas com aquelas efetivamente realizadas integra o balanço financeiro.

- b) O ativo financeiro, parte integrante do balanço patrimonial, compreende os créditos realizáveis cuja execução depende de autorização orçamentária.

- c) Na apresentação do balanço financeiro, os restos a pagar inscritos no exercício são contabilizados na receita orçamentária para compensar sua inclusão na despesa empenhada.

- d) As contas de compensação, constantes do balanço patrimonial, representam os valores que afetaram o patrimônio líquido positiva ou negativamente.

- e) O resultado descrito no balanço orçamentário representa o confronto das receitas e despesas orçadas com aquelas efetivamente executadas.

- #107019

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 13 -

De acordo com as disposições da Lei n.º 4.320/1964 a respeito da demonstração das variações patrimoniais, assinale a opção correta.

- a) A atualização monetária da dívida é uma superveniência do passivo, pois representa uma variação passiva que independe da execução orçamentária e provoca redução do patrimônio líquido.

- b) A amortização da dívida, considerada pela legislação uma despesa de capital, é um exemplo de despesa efetiva.

- c) As mutações ativas são provenientes da execução das despesas orçamentárias efetivas.

- d) A inscrição de valores em dívida ativa representa insubsistência do ativo.

- e) A alienação de ativos por valores idênticos aos contabilmente registrados representa superveniência do ativo.

- #107020

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 14 -

As NBCASP foram editadas com o intuito de promover a convergência dos padrões brasileiros aos normativos internacionais. Tendo como referência essas normas, assinale a opção correta.

- a) Na comprovação de transações ocorridas em entidade do setor público, bem como na comprovação de seu registro contábil, não será válida a utilização de documentos eletrônicos.

- b) No quesito classificação das contas patrimoniais, as NBCASP determinam que, quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade, serão classificadas no passivo não circulante as contas que correspondam a valores de terceiros ou retenções.

- c) Os subsistemas contábeis geram informações relativas aos valores que compõem o patrimônio público nos aspectos financeiro e patrimonial. Esses subsistemas não estão estruturados para subsidiar a administração pública de resultados na execução dos programas de trabalho com relação à eficiência, à eficácia e à efetividade.

- d) Para fins de registro contábil, as transações decorrentes de fatos que possam promover alterações no patrimônio do ente público não são consideradas transações do setor público.

- e) Conversibilidade e exigibilidade são os atributos adotados para classificar os elementos patrimoniais na segregação de ativos e passivos descritos como circulantes ou não circulantes.

- #107021

- Banca

- CESPE

- Matéria

- Matérias Diversas

- Concurso

- TCE-RR

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 15 -

A convergência na contabilidade trouxe inovações a respeito da mensuração de ativos de entidades do setor público, fato que corresponde à relevante contribuição no processo de avaliação do patrimônio público. De acordo com as orientações do Manual de Contabilidade Aplicado ao Setor Público, bem como com as das NBCASP, assinale a opção correta.

- a) O ente público que possuir em seu patrimônio máquinas de escrever manuais, consideradas sem valor de uso, poderá realizar a baixa contábil integral dos itens patrimoniais mediante depreciação ou teste de recuperabilidade.

- b) Se um ente público for possuidor de obras de arte ou antiguidades, os valores a serem lançados a título de depreciação deverão ser identificados com base em parâmetros e índices admitidos em laudo técnico específico.

- c) No ajuste de valores do ativo imobilizado de ente público, caracteriza-se como redução ao valor recuperável aquele relativo à perda gradual de potencial dos ativos em decorrência do uso ou da obsolescência.

- d) Valor recuperável de um ativo corresponde ao maior valor entre os dois seguintes: valor de mercado de um ativo deduzido o custo para a sua alienação ou valor que a entidade do setor público espera recuperar pelo uso desse ativo em suas operações.

- e) Em se tratando de contratos de arrendamento para utilização de computadores e copiadoras, é vedado ao ente público depreciar os equipamentos por não ser o seu proprietário.