Simulado SEFAZ-AL | Auditor Fiscal da Receita Estadual | CONCURSO

SIMULADO SEFAZ-AL | AUDITOR FISCAL DA RECEITA ESTADUAL

INSTRUÇÕES DESTE SIMULADO

OBJETIVOS DO SIMULADO

Aprimorar os conhecimentos adquiridos durante os seus estudos, de forma a avaliar a sua aprendizagem, utilizando para isso as metodologias e critérios idênticos aos maiores e melhores concursos públicos do País, através de simulado para concurso, prova de concurso e/ou questões de concurso.

PÚBLICO ALVO DO SIMULADO

Candidatos e Alunos que almejam sua aprovação no concurso SEFAZ-AL para o cargo de Auditor Fiscal da Receita Estadual .

SOBRE AS QUESTÕES DO SIMULADO

Este simulado contém questões de concurso da banca CESPE para o concurso SEFAZ-AL. Estas questões são especificamente para o cargo de Auditor Fiscal da Receita Estadual , contendo Auditoria que foram extraídas de concursos públicos anteriores, portanto este simulado contém os gabaritos oficiais do concurso.

ESTATÍSTICA DO SIMULADO

O simulado SEFAZ-AL | Auditor Fiscal da Receita Estadual contém um total de 20 questões de concursos com um tempo estimado de 60 minutos para sua realização. O assunto abordado é diversificado para que você possa realmente simular como esta seus conhecimento no concurso SEFAZ-AL.

RANKING DO SIMULADO

Realize este simulado até o seu final e ao conclui-lo você verá as questões que errou e acertou, seus possíveis comentários e ainda poderá ver seu DESEMPENHO perante ao dos seus CONCORRENTES. Venha participar deste Ranking e saia na frente de todos. Veja sua nota e sua colocação no RANKING e saiba se esta preparado para conseguir sua aprovação.

Bons Estudos! Simulado para Concurso é aqui!

- #122186

- Banca

- CESPE

- Matéria

- Auditoria

- Concurso

- SEFAZ-AL

- Tipo

- Certo/Errado

- Comentários

- Seja o primeiro a comentar

-

Simulado SEFAZ-AL | Auditor Fiscal da Receita Estadual 2

(1,0) 16 -

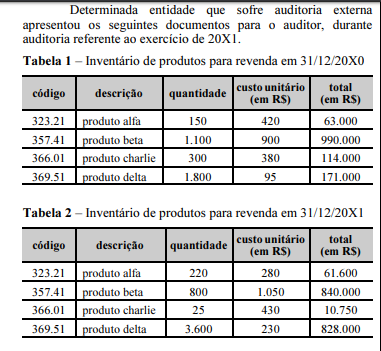

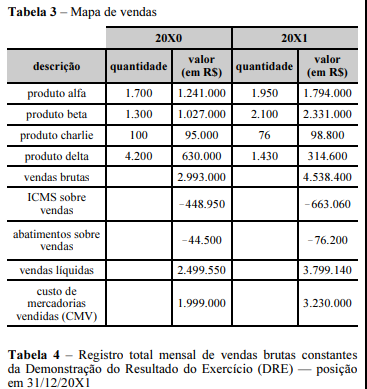

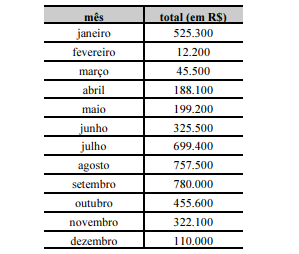

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

A variação de quantitativos e de preços unitários registrados nos inventários dos produtos para revenda nos exercícios de 20X0 e 20X1 justifica a adoção do procedimento de inquérito pelo auditor.

- #122187

- Banca

- CESPE

- Matéria

- Auditoria

- Concurso

- SEFAZ-AL

- Tipo

- Certo/Errado

- Comentários

- Seja o primeiro a comentar

-

Simulado SEFAZ-AL | Auditor Fiscal da Receita Estadual 2

(1,0) 17 -

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Por meio de teste de cálculo global e de liquidação subsequente, o auditor poderá confirmar suspeita fundada de subavaliação do ICMS.

- #122188

- Banca

- CESPE

- Matéria

- Auditoria

- Concurso

- SEFAZ-AL

- Tipo

- Certo/Errado

- Comentários

- Seja o primeiro a comentar

-

Simulado SEFAZ-AL | Auditor Fiscal da Receita Estadual 2

(1,0) 18 -

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Em razão dos dados contidos na DRE, o auditor deverá realizar exame documental para identificação de possíveis fraudes na escrita contábil.

- #122189

- Banca

- CESPE

- Matéria

- Auditoria

- Concurso

- SEFAZ-AL

- Tipo

- Certo/Errado

- Comentários

- Seja o primeiro a comentar

-

Simulado SEFAZ-AL | Auditor Fiscal da Receita Estadual 2

(1,0) 19 -

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Em razão do indicativo de compras de estoques não contabilizadas, o auditor deverá realizar procedimentos analíticos de recálculo.

- #122190

- Banca

- CESPE

- Matéria

- Auditoria

- Concurso

- SEFAZ-AL

- Tipo

- Certo/Errado

- Comentários

- Seja o primeiro a comentar

-

Simulado SEFAZ-AL | Auditor Fiscal da Receita Estadual 2

(1,0) 20 -

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

O procedimento de auditoria adequado para identificação da alíquota de ICMS aplicável aos produtos da empresa é a inspeção por meio de carta enviada à fazenda estadual.