Simulado CODEBA | CONCURSO

SIMULADO CODEBA

INSTRUÇÕES DO SIMULADO

OBJETIVOS

Aprimorar os conhecimentos adquiridos durante os seus estudos, de forma a avaliar a sua aprendizagem, utilizando para isso as metodologias e critérios idênticos aos maiores e melhores Concurso do País, através de simulados para Concurso, provas e questões de Concurso.

PÚBLICO ALVO DO SIMULADO

Alunos/Concursando que almejam sua aprovação no Concurso CODEBA.

SOBRE AS QUESTÕES DO SIMULADO

Este simulado contém questões da CODEBA que foi organizado pela bancas diversas. Estas questões são de Matérias Diversas, contendo os assuntos de Assuntos Diversos que foram extraídas dos Concurso anteriores CODEBA, portanto este simulado contém os gabaritos oficiais.

ESTATÍSTICA DO SIMULADO

O Simulado CODEBA contém um total de 10 questões de Concurso com um tempo estimado de 30 minutos para sua realização. Os assuntos abordados são de Matérias Diversas, Assuntos Diversos para que você possa realmente simular como estão seus conhecimento no Concurso CODEBA.

RANKING DO SIMULADO

Realize este simulado até o seu final e ao conclui-lo você verá as questões que errou e acertou, seus possíveis comentários e ainda poderá ver seu DESEMPENHO perante ao dos seus CONCORRENTES no Concurso CODEBA. Venha participar deste Ranking e saia na frente de todos. Veja sua nota e sua colocação no RANKING e saiba se esta preparado para conseguir sua aprovação.

CARGO DO SIMULADO

Este simulado contém questões para o cargo de Cargos diversos. Se você esta estudando para ser aprovado para Cargos diversos não deixe de realizar este simulado e outros disponíveis no portal.

COMO REALIZAR O SIMULADO CODEBA

Para realizar o simulado CODEBA você deve realizar seu cadastro grátis e depois escolher as alternativas que julgar correta. No final do simulado CODEBA você verá as questões que errou e acertou.

Bons Estudos! Simulado para CODEBA é aqui!

- #179296

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 1 -

De acordo com o pronunciamento técnico CPC 00, Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, a definição de despesas abrange também as perdas. Assinale a opção que indica um exemplo de perda.

- a) Perda de uma causa na justiça.

- b) Destruição de estoque em um incêndio.

- c) Diminuição da vida útil de um ativo imobilizado.

- d) Consumo de um bem em sua operação.

- e) Diminuição do valor do estoque.

- #179297

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 2 -

Em janeiro de 2015, a Cia. X prestou serviços no valor de R$ 100.000 para a Cia. Y. Na data foi acordado que o valor seria recebido integralmente em março do mesmo ano. No entanto, em fevereiro, a Cia. Y entrou em concordata, de modo que havia incerteza do pagamento à Cia. X.

Assinale a opção que indica como essa incerteza deve ser reconhecida nas demonstrações contábeis da Cia. X, em fevereiro de 2015.

- a) Dedução da receita na Demonstração do Resultado do Exercício.

- b) Dedução do patrimônio líquido no Balanço Patrimonial.

- c) Despesa na Demonstração do Resultado do Exercício.

- d) Receita na Demonstração do Resultado do Exercício.

- e) Diminuição do passivo no Balanço Patrimonial.

- #179298

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 3 -

Sobre a avaliação dos passivos no balanço patrimonial de uma empresa, assinale a afirmativa correta.

- a) As obrigações, os encargos e os riscos conhecidos ou calculáveis devem ser contabilizados pelo valor atualizado até a data do balanço.

- b) As obrigações em moeda estrangeira com cláusula de paridade cambial devem ser convertidas em moeda nacional pela taxa de câmbio da data em que cada obrigação teve origem.

- c) As obrigações, os encargos e os riscos classificados como passivo não circulante devem ser contabilizados pelo valor nominal.

- d) As obrigações avaliadas de acordo com estimativas devem ter seus valores revisados a cada três anos.

- e) Os dividendos declarados a serem pagos aos acionistas devem ser atualizados mensalmente, de acordo com a taxa de juros vigente.

- #179300

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 4 -

Em 31/12/2015, uma sociedade empresária apresentava os seguintes saldos em suas contas:

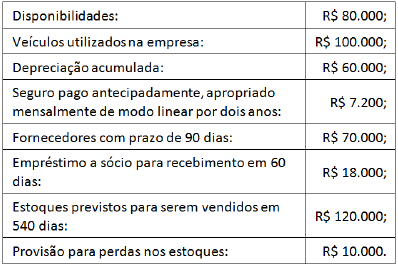

Assinale a opção que indica o Ativo Circulante da sociedade empresária apresentado no Balanço Patrimonial de 31/12/2015:

- a) R$ 83.600.

- b) R$ 98.000.

- c) R$ 101.600.

- d) R$ 171.600.

- e) R$ 197.200.

- #179302

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 5 -

Assinale a opção que indica o caso onde pode haver constituição da Reserva de Lucros a Realizar, de acordo com a Lei nº 6.404, alterada pelas leis 11.638/07 e 11.941/09.

- a) Venda de ativo imobilizado à vista.

- b) Receita de vendas em empresa sujeita à sazonalidade.

- c) Recebimento de incentivos fiscais.

- d) Receita financeira.

- e) Receita de equivalência patrimonial.

- #179304

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 6 -

Em 2015, uma sociedade empresária efetuou as seguintes operações:

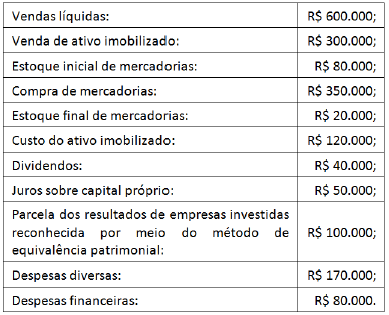

Com base nas informações acima, assinale a opção que indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da empresa, em 31/12/2015:

- a) R$ 58.000.

- b) R$ 60.000.

- c) R$ 66.000.

- d) R$ 78.000.

- e) R$ 82.000.

- #179306

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 7 -

Durante o ano de 2015, uma sociedade empresária efetuou as seguintes operações: ● Recebimento de R$ 200.000 de clientes por transações feitas em 2014. ● Reconhecimento e pagamento de despesas diversas no valor de R$ 60.000. ● Compra à vista de material de limpeza por R$ 3.000. ● Integralização de capital social em dinheiro no valor de R$ 300.000. ● Pagamento de empréstimo bancário no valor de $130.000. Com base nas informações acima, assinale a opção que indica o Fluxo de Caixa Operacional apresentado na Demonstração dos Fluxos de Caixa, em 31/12/2015.

- a) Consumo de R$ 193.000.

- b) Consumo de R$ 63.000.

- c) Geração de R$ 7.000.

- d) Geração de R$ 137.000.

- e) Geração de R$ 437.000.

- #179308

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 8 -

Uma empresa apresentou os seguintes saldos em 31/12/2015:

Assinale a opção que indica o resultado do exercício antes dos impostos e contribuições apresentado na Demonstração do Resultado do Exercício da empresa, em 31/12/2015, considerando que as receitas e as despesas referem-se exclusivamente ao ano de 2015.

- a) R$ 120.000.

- b) R$ 130.000.

- c) R$ 170.000.

- d) R$ 220.000.

- e) R$ 280.000.

- #179309

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 9 -

Em 2015, uma entidade possuía um terreno que era mantido para valorização e venda futura. Assinale a opção que contém a classificação correta do terreno no balanço patrimonial da entidade.

- a) Ativo Circulante.

- b) Ativo Realizável a Longo Prazo.

- c) Propriedade para Investimentos.

- d) Ativo Imobilizado.

- e) Ativo Intangível.

- #179311

- Banca

- . Bancas Diversas

- Matéria

- Matérias Diversas

- Concurso

- CODEBA

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 10 -

De acordo com o Pronunciamento Técnico CPC 26- Apresentação das Demonstrações Contábeis, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o montante dos dividendos por ação devem ser apresentados nas notas explicativas ou

- a) na Demonstração dos Fluxos de Caixa.

- b) na Demonstração do Valor Adicionado.

- c) no Balanço Patrimonial.

- d) na Demonstração do Resultado do Exercício.

- e) na Demonstração das Mutações do Patrimônio Líquido.